Das Asset kann sprechen

Das Internet of Things (IoT) erlaubt eine Realtime-Kommunikation mit dem finanzierten Asset und stärkt Leasing in seiner Bedeutung für die Finanzierung der digitalen Transformation der Wirtschaft. Dank erhöhter Transparenz kann dem Kundenwunsch vom „Nutzen statt Eigentum“ als Paradigma der Industrie 4.0 leichter entsprochen werden. In seinem Gastbeitrag zeigt Dr. Lars Rüsberg auf, dass sich neue Optionen der Risikosteuerung und -teilung ergeben, wenn sich Leasing-Gesellschaften in Ökosystemen positionieren.

Von der Finanzierungsalternative zum Service-Modell

Asset-as-a-Service-Modelle sind mehr als technologisch modernisierte Pay-per-Use-Ansätze der frühen 2000er-Jahre. Gebräuchlich insbesondere bei Kopierern und in der sonstigen IT- und Kommunikationstechnologie (ITK), aber auch im Kilometerleasing von Fahrzeugen bedurften sie der Mitwirkung des Nutzers, der die Anzahl der Kopien, der gefahrenen Kilometer etc. ablesen und übermitteln musste. Der Finanzierer ermittelte die monatliche Leasing-Rate und berücksichtigte dabei vertraglich vereinbarte Mindestnutzungen. Seine IT-Systeme wurden angepasst, um monatlich schwankende Raten, sich im Zeitablauf verändernde Restwerte etc. zu verarbeiten. Mit weiteren Finanzierungsmodellen, z. B. Saisonfinanzierungen für Erntemaschinen, Caravans oder Skilifte, wurden die Nutzung und Finanzierungs- bzw. Rückzahlungsströme – über einfache Näherungen und ausgehend von typischen Verläufen pauschaliert – einander angeglichen, Zahlungen erfolgten „in der Saison“ oder wurden ausgesetzt bzw. reduziert.

Transparenz über den aktuellen Zustand, die Nutzung oder einzuleitende Maßnahmen zum Erhalt oder zur Sicherung eines Assets bestanden nicht, Wartungen erfolgten in festen Intervallen, unabhängig von der tatsächlichen Notwendigkeit, der örtliche Kundenbetreuer oder auch Gutachter besichtigten das Asset zum Nachweis seiner Existenz oder auch seines Zustands zur Wertfindung bei Vertragsauslauf – alles jedoch mit dem Blick in den Rückspiegel: Wenn etwas passiert war (z. B. ein Ausfall), war der pathologische Fall bereits eingetreten.

IoT als Game Changer

IoT führt die bisherigen Treiber industrieller Revolutionen, die Elektrotechnik (ET), die Operational Technology (OT) und die Informationstechnologie (IT) zusammen und ermöglicht eine datenbasierte Transparenz über Standort, Nutzung und Leistung (z. B. auch einen Ausfall) sowie vielfältige weitere Eigenschaften des finanzierten Assets – realtime und im Idealfall mit Kontrollkosten, die nahezu null betragen.

Wegweisend: Mobilitätskonzepte des Segments Automotive Finance

Ähnlich dem (im Schwerpunkt) B2C-Geschäft des Automotive Finance ist heute der Wunsch ausgeprägt, nicht ein Objekt (z. B. Fahrzeug) zu besitzen, sondern nur seine Nutzung zu bezahlen. Wegweisend haben sich dort bereits unterschiedliche, die klassischen Finanzierungs- und Leasing-Produkte ergänzende Mobilitätskonzepte mit den etablierten, oft aber auch neuen Anbietern positionieren können, vom Sharing („Drive Now“) über Abo- und Subskriptionmodelle („Cluno“, „Vive la Car“) bis hin zu multi-modalen Angeboten („Reach Now“, „Moovel“). Technologie ermöglicht den Zugang (App statt Schlüssel), Sensorik übermittelt den Standort und Zustand bzw. den Umfang der Nutzung nach Intensität und Zeit – und vieles mehr. Auch zusätzliche Services (Sitzheizung im Winter, Versicherung im Ausland) oder Wartung werden finanziert oder sind von vornherein – als optionale Bausteine – inkludiert. Nicht die Total Cost of Ownership, sondern kalkulierbare Kosten der Nutzung pro Zeiteinheit bilden den Charme der Angebote, die vom Kunden – trotz höherer Preise – goutiert werden, da sie ihm dank Flexibilität und Vielfältigkeit einen größeren Nutzen bescheren.

Opex statt Capex – Asset-as-a-Service ermöglicht Zugang zu neuester Technologie

Digitale Geschäftsmodelle ermöglichen die Bewirtschaftung von Objekten ebenso im gewerblichen Umfeld. Mit Asset-as-a-Service (AaaS/XaaS) können Unternehmen hohe Anfangsinvestitionen vermeiden, die ein Hindernis für den Zugang zu der Technologie darstellen könnten, die sie benötigen, um wettbewerbsfähig zu bleiben. Über digitale Twins lassen sich Verbrauch, Verschleiß oder Ausfälle ermitteln oder vorhersagen und – prophylaktisch – Maßnahmen einleiten (Predictive Maintenance). Machine Learning und Künstliche Intelligenz helfen, das Verhalten des Assets immer besser zu verstehen und zu kontrollieren, Machine-to-Machine-Payments automatisieren die Abwicklung zusätzlicher Zahlungsströme. Hersteller bauen eine Backup-Produktion auf, auf die zurückgegriffen werden kann, sollte ein Ausfall beim Nutzer einer Anlage vor Ort auftreten (Disaster Recovery – wie sonst Finanzdienstleistern aus ihrem Rechenzentrumsbetrieb bekannt).

Risikoträger gesucht

Mit dem Shift des Nutzers eines Assets von Capital Expenditure (Capex, Investitionsausgaben) zu Operational Expenditure (Opex, Betriebskosten) verlagern sich die Risiken: Wem gehört das Objekt, wer bilanziert es, wer verantwortet die laufende Pflege und wer trägt die Restwert- und/oder Verwertungs-Risiken? Organisieren sich alle Beteiligten partnerschaftlich in einem Ökosystem und identifizieren unterschiedliche Risikoqualitäten, können – entsprechend der jeweiligen Rolle – die Aufgaben und Risiken geteilt, zugewiesen und anteilig in neuer Arbeitsteilung übernommen und entgolten werden. Aus dem Life-Cycle-Management ergeben sich – je nach Positionierung der Beteiligten – zusätzliche Ertragspotenziale.

Wesentliche Hürde ist der jeweils temporäre Missmatch von Angebot und Nachfrage: In Zeiten schwieriger wirtschaftlicher Perspektiven gibt es zwar eine hohe Nachfrage, aber die Anbieter sind risikobedingt zurückhaltend – umgekehrt in guten Zeiten: dann besteht bei hoher Maschinenauslastung eine nur geringe Nachfrage, wohingegen das Angebot aufgrund niedriger Risikoerwartung steigt.

Oder – wie gerade während der Corona-Pandemie erlebt – die Assets stehen, werden/können nicht genutzt werden: Der Kunde zahlt „nichts“, dem Finanzierer fehlen kalkulierte und erwartete Beiträge für die Deckung eines Werteverfalls seines Eigentums. Die Herausforderung der digitalen Transformation besteht daher nicht nur darin, Daten digital verfügbar zu machen und Kosteneinsparungen zu erreichen, sondern vielmehr darin, für alle Beteiligten nutzenstiftende neue Produkte zu entwickeln, mit denen Geld verdient und Risiken reduziert werden können. Zugleich gilt es, die Brücke zu bauen zwischen den unterschiedlichen Sichten von Leasing-Nehmer und Leasing-Geber.

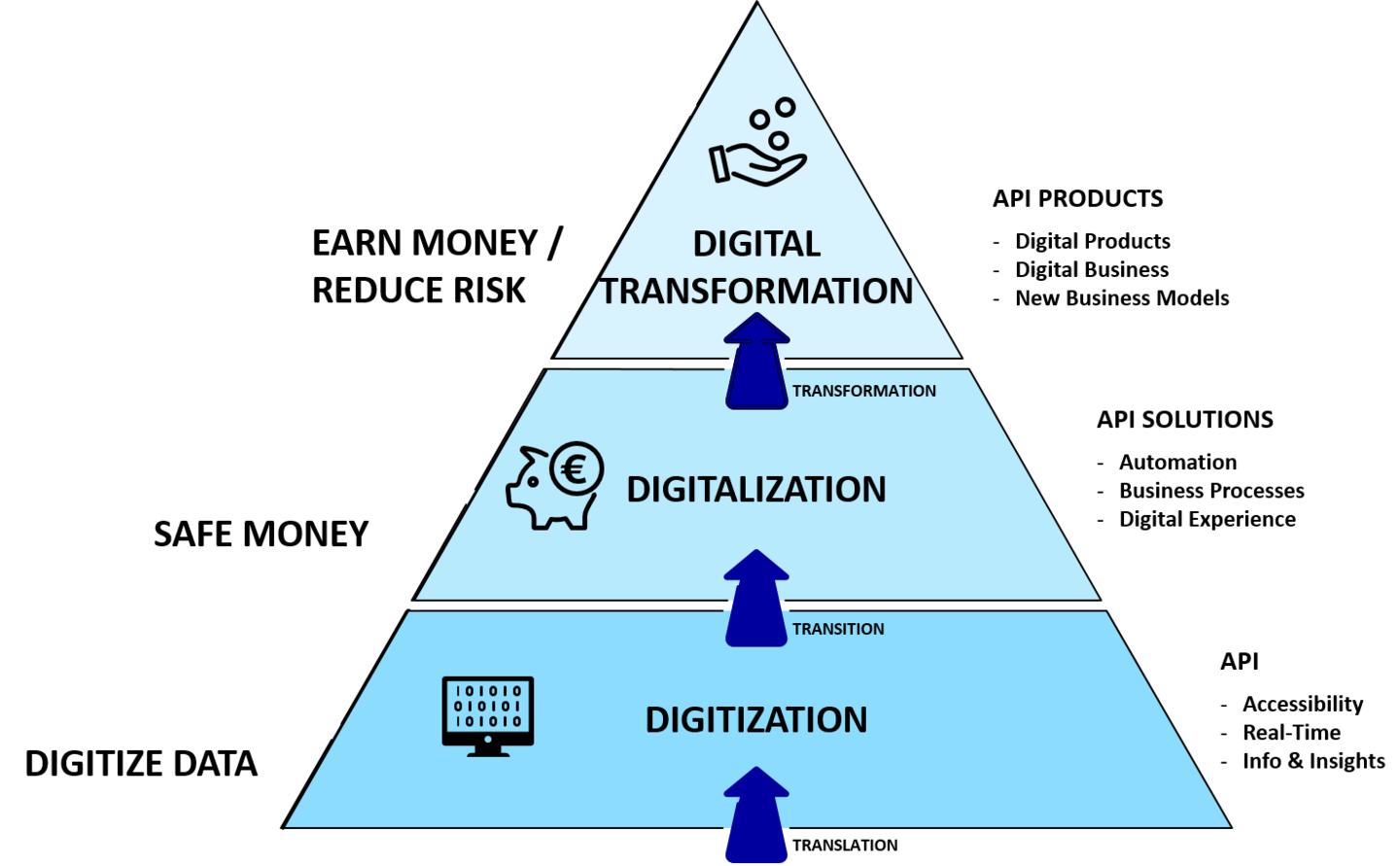

Grafik modifiziert nach: Amancio Bouza, What is Digital Transformation, Digitalization, and Digitization

Wenn die Trennung von Eigentum und Nutzung dem Grundgedanken des Leasing entspricht, ist IoT-based Financing der Game Changer und Schlüssel zu zusätzlichen Ertragspotenzialen aus neuen Produkten und Geschäftsmodellen. Wer von Anfang an neue Potenziale gestaltet, sich effizient mit Partnern in Ökosystemen vernetzt, einstellende Hemmnisse beseitigt und Risiken sachgerecht teilt, profitiert von diesem Zukunftsmarkt.

Dr. Lars Rüsberg

Stufenweise Verlagerung der Bilanzierung – vom Hersteller zum Investor oder Kapitalmarkt

Wurde das Asset bei einer Miete noch beim Hersteller bilanziert, wechselt es bei einem Verkauf an den Nutzer, einen „Produzenten“, in dessen Bilanz, ggf. kreditfinanziert durch eine Bank oder Sparkasse. Auch der Produzent wird in der Bilanz entlastet, wenn die Finanzierung durch eine Leasing-Gesellschaft angeboten wird. Positioniert sich die Leasing-Gesellschaft als zentraler Orchestrator der Kundenfinanzierung, kann das Asset im Rahmen der Refinanzierung – nicht nur in Bezug auf seine Cashflows und Barwerte, sondern auch in Bezug auf das Eigentum – weitergereicht werden an weitere Investoren oder auch den anonymen Kapitalmarkt (z. B. via Asset Backed Securities), ohne die zentrale Rolle als „erster Ansprechpartner für die Finanzierung“ zu verlieren.

Beispielgebend kann hierzu das aktuelle Leuchtturmprojekt von TRUMPF, Munich Re und relayr angeführt werden, bei dem das Ditzinger Unternehmen seinen Kunden ein Fall back-Szenario mit eigener Produktionsmöglichkeit – einschließlich Zulieferung des notwendigen Materials – offeriert, Munich Re die Absicherung vornimmt und mittelbar über ein Special Purpose Vehicle (SPV) das Eigentum an der Laserschneidmaschine erworben hat. Übernommen werden damit die Investitionskosten sowie die Risiken aus der (Nicht-)Nutzung und der Restwertentwicklung der mehrere Millionen Euro schweren Anlage. Da aber nicht für jedes kleinere Investitionsobjekt ein SPV gebildet werden kann, liegt die Verbriefung für bestimmte Maschinen(typen) und eine Refinanzierung durch den Kapitalmarkt nahe (Securitization).

Financial IoT: Einheitliche Datenstrukturen von allen für alle?

Mit einer Partnerschaft, bei der Hersteller und Finanzierer bzw. Risikoträger fest miteinander verbunden sind, lässt sich ein neues Geschäftsmodell etablieren: Absatzforderung über eine Captive/Financial Service-Einheit – im Automotive Financing bewährt und ertragreich – Technologie und Finanzierung aus einer Hand mit umfassender Asset-Expertise (für weitere Services). Doch genau diese Partnerschaft kann Restriktionen mit sich bringen: Der Hersteller muss konsolidiert bilanzieren, die Captive kann an ihre (aufsichtlichen) Grenzen stoßen, ein fester freier Finanzierungspartner kann/will die nächste angeforderte Finanzierung/Risikoübernahme vielleicht nicht leisten, das Branchenlimit seines Kreditportfolios könnte ausgeschöpft sein, er oder ein anderer (Versicherungs-)Partner wollen keine zusätzlichen Risiken übernehmen.

Von Vorteil wäre also, wenn die für die Konstruktion von innovativen Finanzierungsmodellen notwendigen Daten normiert einer einheitlichen Taxonomie folgen würden – und von allen Herstellern allen interessierten Partnern im Sinne eines „Financial IoT“ („FIoT“) zur Verfügung gestellt würden. Die Finanzdienstleister und sonstigen Service Provider könnten dann ihre individuellen Angebote platzieren – in einem Wettbewerb um innovative Konstrukte, von denen alle profitieren.

Umgekehrt könnte der Finanzdienstleister auf einem Dashboard eine seinem Risikomanagement entsprechende Darstellung seiner (Risiko-)Obligos und Zahlungsströme aller Verträge und Objekte nutzen, um transparent – realtime – seine Limite und Risiken zu steuern bzw. ad hoc zu reduzieren oder seine zunehmende (regulatorischen) Berichts-, Dokumentations- und Nachweispflichten zu automatisieren: Risikomanagement 4.0. Allerdings heißt es, offen zu bleiben für neue Daten und Strukturen. Wichtig ist zunächst zu bestimmen, welche Daten finanzierungsrelevant sind. Wie sie angeliefert werden und "normiert" werden, ist – technologisch – so flexibel wie möglich zu gestalten, ganz im Sinne der breitestmöglichen Akzeptanz.

Nutzungsbasierte Geschäftsmodelle: Mögliche Optionen

Ansatzpunkte für neue Produkte oder Geschäftsmodelle ergeben sich, wenn das Asset Daten sendet und mit ihm sogar „kommuniziert“ werden kann: Der Handlungsraum möglicher Ausprägungen kann sich – exemplarisch – am Grad der technologischen Integration und der Vorhersehbarkeit der Auslastung orientieren.

Darüber hinaus können sich viele weitere Anwendungsfälle ergeben, bei denen über (Geo-)Daten die Existenz und der Standort des Assets (Digital Floor Check), sein Zustand und sich ein daraus ergebender zusätzlicher Finanzierungsbedarf im Life-Cycle (Subsequent Cost Financing), die vertragsgemäße Nutzung des Assets (Fraud Prevention) nachvollzogen, flexible Abschreibungen ermittelt, ein betriebswirtschaftlich optimaler Zeitpunkt der Ablösung (Remarketing) empfohlen oder Optionen der Weiterverwertung (Second Life) abgeleitet werden können – und sich mit Letzterem ein positiver Beitrag im Sinne von Nachhaltigkeit ergibt. Zugleich hat die laufende „Betreuung“ des Assets Implikationen für die Restwertentwicklung und Steuerung des Zweitmarkts – aus dem Automotive Finance auch bekannt bei den Fahrzeugen von VW (Phaeton) oder Tesla, für die – zeitweise – ausschließlich eine Rückgabe an die Hersteller vorgesehen waren.

CFO/CRO: Entscheider über Engagements und Risiken

In Ökosystemen, in denen Hersteller, Nutzer, Finanzierer und Versicherer zusammenwirken, gibt es bei jeder Partei den Finanz- und Risikoentscheider. Das Internet der Dinge ist nicht in der Lage, Entscheidungen bei Unsicherheit in risikofreie Aktionen zu transformieren – wohl kann es die Transparenz erhöhen und über bereitgestellte Daten helfen, das Risiko im Sinne einer Attributionsanalyse so zu zerlegen, dass jeder (s)einen „überschaubareren“ Anteil besser verantworten kann.

Ansatzpunkte für ein innovatives Risikomanagement ergeben sich z. B. aus den möglichen Rückschlüssen zur Nutzung eines Assets auf den Nutzer: Realtime-Ratings steuern Obligos und Risiken, lösen regelbasiert Aktionen aus, z. B. bei der Nicht- oder unterdurchschnittlichen Nutzung eines Assets, führen zu einer Überprüfung (oder klärenden Gesprächen) sowie einzuleitenden Maßnahmen oder Adjustierungen. Können Risiken bewertet und in ihrer Veränderung im Zeitablauf gemessen werden, können sie – konsortialiter oder am Kapitalmarkt – von Dritten übernommen werden, ganz entsprechend dem Risikoappetit der beteiligten Parteien.

Gemeinsam den Weg bereiten

Die Grundideen und Vorteile der IoT-Nutzung liegen auf der Hand, es bedarf aber noch der notwendigen Detaillierung und umfassenden Verprobung. Die Praxis wird die Finanzierungsanforderungen bestimmen, über Methoden wie Design Thinking können alle Beteiligten weitere Ideen und Innovation einbringen. Einheitliche Usancen, Tools und Verträge reduzieren (noch) bestehende Hemmnisse oder sogar noch aufkommende Gefahren. Dabei kommt der Validierung und Kalibrierung von Daten eine besondere Bedeutung zu, auch sollte eine gewisse Verstetigung bei sich rasch ändernder Datenlage einer (zu hohen) Volatilität entgegenwirken.

Die Herausforderungen und Chancen auf Seiten der Nutzer, aktuell wurden kleinere und mittlere Unternehmen (KMU) angesprochen, und der Finanzdienstleister klaffen dabei auseinander, wie die Ergebnisse einer Expertenbefragung belegen – und zeigen die Handlungsfelder auf, die anzugehen sind, soll IoT-based Finance in der Breite auf Akzeptanz treffen:

Beide, KMU und Finanzdienstleister, sehen wesentliche Chancen in der Vereinfachung der Finanzierungsprozesse. Zugleich ist die Datenverfügbarkeit die größte Herausforderung auf Seiten der Financiers, haben doch die KMU oft große Bedenken, der "Finanzierungsschirm" könnte eingefordert werden, wenn das Geschäft schwächelt. Hier offenbart sich: IoT-based Financing ist mehr als ein Kosten-Nutzen-Kalkül, sondern erfordert in gleichem Maße eine belastbare, vertrauensvolle Geschäftsbeziehung.

Weiterer Finanzierungsbedarf: Übergang zu Servitization-Geschäftsmodellen, ein Risiko der Transformation über die Zeit

Nachhaltigkeit und Klimaschutz werden auch in Nach-Corona-Zeiten Wirtschaft, Gesellschaft, Politik und Aufsicht als bedeutende Themen dominieren. Die notwendigen Investitionen in umweltfreundlichere Technologien, Energiegewinnung, Ressourcenschonung sowie in die Verkehrswende kann die Wirtschaft überwiegend nur mit Finanzierungen realisieren, die asset-orientiert sind.

Der Übergang vom Status Quo eines Herstellers (Sell & Forget) zum Dienstleister (mit Fail & Fix, einem erweiterten Service Excellence Offering und letztlich Digital Services) und Asset-as-a-Service Provider ist ein unternehmensspezifischer und letztlich auch gesellschaftlicher Transformationsprozess, der notwendig ist, um die historische Kernkompetenz des deutschen Mittelstandes im Ingenieurwesen weiterhin zur Geltung kommen zu lassen. (Vergleiche: Remberg (Hrsg.), Fünf Stufen der Servitization im Maschinen- und Anlagenbau? oder Remberg (Hrsg.), Was bedeutet Servitization im Maschinenbau?)

Neben den hier beschriebenen IoT-basierten Finanzierungen braucht es – in zunächst viel größerem Maße – wagemutige Investoren, die den Kapitalbedarf der Transformation von Unternehmen, der sich anschaulich aus dem Fish Model mit einbrechenden Ertragsströmen bei gleichzeitig aufzubringenden (Investitions-)Kosten ergibt, bereitstellen.

Aktuelle Initiativen: Die Interest Group Finance & Insurance der MindSphere World

Die MindSphere World ist – als Verein mit vielen namhaften Herstellern und Finanzdienstleistern als Mitgliedern – eine neutrale Plattform, in der sich alle engagieren, die insbesondere IoT-basiert Geschäftsmodelle der Zukunft gestalten wollen, nach eigenem Claim der „IoT Place To Be“.

Unternehmen, die ihre digitale Reise beginnen, stehen oft vor den gleichen Herausforderungen. Die Vielfalt der Hürden ist groß: Das Fehlen von Standards, kaum vorhandene Verbindungen mit Gleichgesinnten, die Bestimmung des individuellen zukünftigen Nutzens, die notwendige Veränderung des Mindsets oder auch das Überwinden des Bewährten – gerade hinsichtlich notwendiger Anpassungen bei den anstehenden gesellschaftlichen und wirtschaftlichen Veränderungen.

Die MindSphere World verfolgt das Ziel, einen Mechanismus anzubieten, um innerhalb von Ökosystemen typische IIoT-Geschäftsmodelle zu formulieren und zu nutzen, branchenspezifische Anwendungsfälle zu identifizieren, Erfahrungen und Best Practices auszutauschen, sowie effizientere digitale Lösungen zu entwickeln und zu implementieren. Der dabei entstehende interdisziplinäre Think Tank fördert Wissenschaft, Forschung und Bildung rund um das „Industrial Internet of Things“ (IIoT) – und über die im Frühjahr 2021 eingerichtete Interest Group Finance & Insurance nun auch um das Financial Internet of Things (FIoT).

Dr. Lars Rüsberg ist nach über 20-jähriger Führungsfunktion in einer Privatbank seit 2012 mit Fokus Kredit, Leasing und Factoring selbstständig beratend tätig. Er begleitet Finanzdienstleister ebenso wie Service Provider bei ihrer Positionierung im Markt, übernimmt Interimspositionen zur Innovation und Transformation von Geschäftsmodellen, führt Due Dilligences-Prüfungen durch und schafft über sein Netzwerk Win-win-Situationen zwischen Kunden, etablierten Anbietern und FinTechs.

Im Rahmen der MindSphere World e.V. hat Dr. Rüsberg im Nachgang zum 5. BDL-Forum Digitalisierung seit Oktober 2020 eine Interest Group Finance & Insurance etabliert, bei der alle relevanten Marktteilnehmer mitwirken, ihre Erfahrungen mit IoT-based Finance teilen, an neuen Produkten und Geschäftsmodellen arbeiten und gemeinsam die Voraussetzungen für eine erfolgreiche – idealerweise einheitliche – vertragliche, aufsichtliche und technische Umsetzung schaffen, um so diesem vom Kunden gewünschten Zukunftsmarkt zum Durchbruch zu verhelfen.